Osnovno življenjsko zavarovanje

V okviru Fleksa za starejše ste zavarovani:

- za primer smrti,

- za primer nezgodne smrti,

- nastanitve in zdravljenja v bolnišnici zaradi nezgode.

V primeru smrti zavarovane osebe po dveh letih trajanja zavarovanja se upravičencu izplača zajamčena zavarovalna vsota za primer smrti (ZZV) oziroma vrednost premoženja na naložbenem računu, če je ta višja od ZZV. Po koncu koledarskega leta, v katerem zavarovana oseba dopolni 90. leto starosti, zavarovanje z ZZV preneha. Zavarovana oseba je od takrat dalje za primer smrti zavarovana v višini sredstev na naložbenem računu.

Zaradi enostavne sklenitve zavarovanja, ki ne zahteva informacij o zdravstvenem stanju, je ZZV v prvih dveh letih (čakalni rok) določena kot odkupna vrednost.

V primeru nezgodne smrti zavarovane osebe se poleg ZZV oziroma stanja sredstev na naložbenem računu, če to presega ZZV, izplača še zavarovalna vsota za primer nezgodne smrti.

V primeru nastanitve in zdravljenja v bolnišnici zaradi nezgode se izplača nadomestilo za vsako prenočitev v bolnišnici zaradi zdravljenja posledic nezgode, vendar največ za 365 dni v dveh letih od dneva nezgode.

Ob sklenitvi zavarovanja izberete vam ustrezno kombinacijo zavarovalnih vsot in premije iz pripravljene ponudbe ter naložbeno strategijo.

Dodatna zavarovanja

Fleksu za starejše lahko priključite dve dodatni zavarovanji:

- Dodatno nezgodno zavarovanje starejših in

- Dodatno zdravstveno zavarovanje na potovanjih v tujini z asistenco.

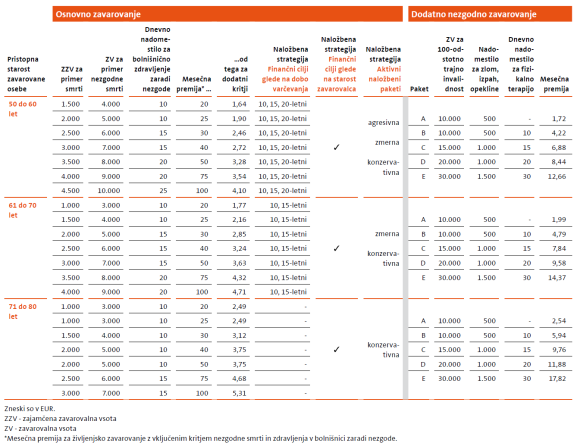

Možnosti zavarovalnih kritij in premij osnovnega zavarovanja

Ob sklenitvi zavarovanja izberete kombinacijo osnovnega zavarovanja in naložbeno strategijo. Osnovnemu zavarovanju lahko po izbiri priključite tudi Dodatno nezgodno zavarovanje starejših in Dodatno zdravstveno zavarovanje na potovanjih v tujini z asistenco.

Naložbene strategije

Naložbeno življenjsko zavarovanje Fleks za starejše vam omogoča izbiro med tremi naložbenimi strategijami. Strategije lahko v času trajanja zavarovanja spremenite. Naložbene strategije se razlikujejo po tem, kako aktivno je zavarovalec vključen v upravljanje naložbenega portfelja ter kakšen je njegov odnos do naložbenega tveganja.

1. Naložbena strategija Samostojna izbira skladov

vam omogoča, da sami izberete sklade iz veljavne ponudbe Zavarovalnice Triglav in določite razdelitev premije mednje. Na polici lahko izberete največ tri sklade z minimalno premijo 6 EUR za posamezni sklad. Razdelitev premije med skladi lahko v času trajanja zavarovanja tudi spreminjate.

2. Naložbena strategija Finančni cilji

Gre za strategijo aktivnega upravljanja sredstev, ki vam omogoča sistematično prilagajanje portfelja v času trajanja varčevanja. Z izbiro te strategije upravljanje naložbenega portfelja prepustite finančnim strokovnjakom, ki bodo vaše premoženje optimizirali za čas, ko ga boste predvidoma potrebovali za dosego svojega finančnega cilja. Prednost strategije Finančni cilji je dinamično prelivanje sredstev med naložbenimi politikami. Tako se postopoma znižuje naložbeno tveganje in varuje že ustvarjene donose vaše naložbe.

Vsakih 12 mesecev lahko Zavarovalnica Triglav glede na pričakovano gibanje finančnih trgov izbere nov nabor skladov, ki bodo v prihodnjem investicijskem obdobju (12 mesecev) predvidoma dosegali optimalno donosnost znotraj posamezne naložbene politike.

Izbirate lahko med dvema oblikama finančnih ciljev:

- glede na STAROST ZAVAROVALCA,

- glede na DOBO VARČEVANJA.

Finančni cilji glede na dobo varčevanja

Ob sklenitvi zavarovanja opredelite časovno obdobje (dobo varčevanja), v katerem želite doseči postavljen finančni cilj. Zavarovalnica bo med trajanjem zavarovanja vaše naložbeno tveganje sistematično prilagajala glede na izbrano dobo za doseganje določenega finančnega cilja.

- Zavarovalci v starosti 50 do 60 let lahko izbirajo med 10-, 15- in 20-letno dobo varčevanja.

- Zavarovalci v starosti 61 do 70 let pa med 10- in 15-letno dobo varčevanja.

- Zavarovalci v starosti 71 do 80 let imajo na izbiro Finančne cilje glede na starost zavarovalca.

Finančni cilji glede na starost zavarovalca

Ob sklenitvi zavarovanja se glede na vašo starost določi naložbena strategija, ki se med trajanjem zavarovanja spreminja glede na vaše starostno obdobje. Finančni cilji glede na starost zavarovalca so na izbiro zavarovalcem v vseh treh starostnih skupinah.

3. Naložbena strategija Aktivni naložbeni paketi

Aktivni naložbeni paketi je aktivno upravljana naložbena strategija primerna za tiste, ki želijo upravljanje naložb prepustiti finančnim strokovnjakom. Od naložbene strategije Finančni cilji, ki je prav tako aktivno upravljana, se razlikuje po tem, da so sredstva ves čas trajanja v isti naložbeni politiki.

Profili posameznikov, ki se odločajo za vlaganje v sklade so različni. Razlikujejo se po nagnjenosti k naložbenem tveganju in pričakovanjih o potencialnih donosih, zato so na voljo tri različne naložbene politike.

Za tiste, ki se želijo imeti ves trajanja zavarovanja sredstva v isti naložbeni politiki lahko izbirajo med različnimi naložbenimi politikami, in sicer:

- Zavarovalci v starosti 50 do 60 let lahko izbirajo med agresivno, zmerno in konzervativno naložbeno politiko.

- Zavarovalci v starosti 61 do 70 med konzervativno in zmerno naložbeno politiko.

- Zavarovalci v starosti 71 do 80 let se lahko odločijo za konzervativno naložbeno politiko.

Ciljna struktura portfelja skladov in struktura skladov posamezne naložbene politike (košarica skladov) je razvidna iz Tabele petih naložbenih politik.

| Tabela petih naložbenih politik za leto 2020 | ||||

| Naložbena politika | Nevtralni portfelj* | Košarica skladov** | Delež sklada | |

| 4 | Agresivna | 100 % delniški skladi | Triglav Svetovni razviti trgi Triglav Severna Amerika Triglav Rastoči trgi Triglav Hitro rastoča podjetja Triglav Naravni viri Triglav Nepremičnine |

45 % 25 % 15 % 5 % 5 % 5 % |

| 3-4 | Zmerno agresivna | Najmanj 85 % delniški, do 15 % mešani/obvezniški |

Triglav Svetovni razviti trgi Triglav Renta Triglav Severna Amerika Triglav Rastoči trgi Triglav Top Brands Triglav Obvezniški |

50 % 15 % 10 % 10 % 10 % 5 % |

| 3 | Zmerna | Največ 60 % delniški, do 40 % mešani, do 30 % obvezniški |

Triglav Renta Triglav Steber Global Triglav Obvezniški Triglav Svetovni razviti trgi Triglav High Yield Bond |

40 % 25 % 20 % 10 % 5 % |

| 2-3 | Zmerno konzervativna | Največ 35 % delniški, do 50 % mešani, do 30 % obvezniški, do 10 % zajamčeni |

Triglav Renta Triglav Obvezniški Triglav Steber Global Triglav High Yield Bond |

60 % 25 % 10 % 5 % |

| 1-2 | Konzervativna | Do 40 % zajamčeni, do 40 % obvezniški in največ 50 % mešani |

Triglav Renta Triglav Obvezniški Triglav Money Market EUR Triglav High Yield Bond |

50 % 25 % 20 % 5 % |

| * Nevtralni portfelj predstavlja ciljno strukturo vsake posamezne naložbene politike. Zavarovalnica si pridržuje pravico, da lahko glede na razmere na kapitalskih trgih od teh ciljnih omejitev odstopa za do 10 odstotnih točk. ** Košarica skladov se lahko v skladu s splošnimi pogoji spremeni 1. 12. vsako leto. Veljavna košarica skladov je objavljena na spletnih straneh Zavarovalnice Triglav. |

||||

Fleksu za starejše lahko priključite dve dodatni zavarovanji:

- Dodatno nezgodno zavarovanje starejših,

- Dodatno zdravstveno zavarovanje na potovanjih v tujini za asistenco.

Dodatno nezgodno zavarovanje starejših

Za finančno varnost v primeru nezgode lahko poskrbite s sklenitvijo Dodatnega nezgodnega zavarovanja starejših. Zavarovanje krije nevarnosti, ki so posledica nezgode, in sicer:

- trajno izgubo splošne delovne sposobnosti (trajna invalidnost),

- zlom, izpah in opekline,

- fizioterapevtsko zdravljenje.

Dodatno nezgodno zavarovanje starejših preneha konec koledarskega leta, v katerem zavarovana oseba dopolni 90. leto starosti.

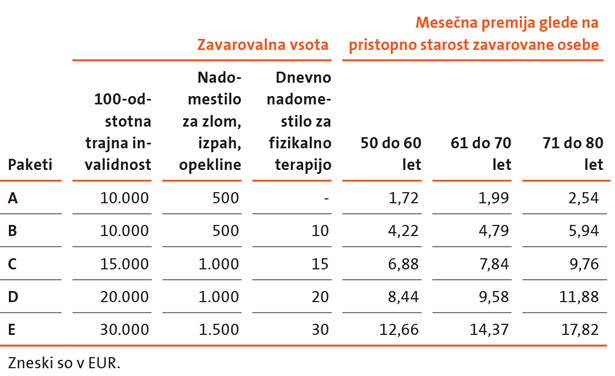

Za lažjo odločitev smo pripravili pakete zavarovalnih vsot in premij, med katerimi lahko izbirate.

Pregled paketov

Trajna nezgodna invalidnost

Če po nezgodi ostanejo trajne posledice, se izplača zavarovalna vsota v skladu s stopnjo invalidnosti po Tabeli invalidnosti, ki je sestavni del zavarovalnih pogojev.

Zlomi, izpahi in opekline

Če zavarovana oseba v nezgodnem dogodku utrpi posledice, kot so zlom kosti, izpah ali opekline, zavarovalnica izplača nadomestilo v skladu z dopolnilnimi pogoji, katerih sestavni del je tudi Tabela zlomov, izpahov in opeklin. Če gre za odlom kosti ali pok kosti, zavarovalnica izplača 50 % nadomestila, določenega v Tabeli.

Fizioterapevtsko zdravljenje

Dnevno nadomestilo se izplača za dneve opravljanja fizikalne terapije na podlagi napotila zdravnika, in sicer največ za 30 dni opravljenih fizikalnih terapij po enem nezgodnem dogodku.

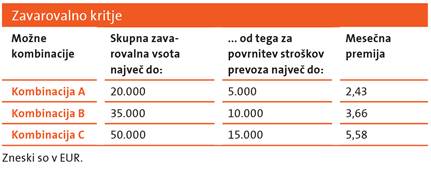

Dodatno zdravstveno zavarovanje na potovanjih v tujini z asistenco

Zavarovanje v okviru dogovorjene zavarovalne vsote krije stroške nujnega zdravljenja in povečane stroške prevoza v domovino, ki jih utrpi zavarovana oseba zaradi nepredvidenih bolezni ali nezgod, ki se pojavijo v tujini. Ob tem lahko uporabite telefonsko pomoč oziroma asistenco, ki jo zagotavlja Triglav zdravstvena asistenca.

Zavarovanje lahko sklenete tudi za ostale družinske člane: zakonca ali zunajzakonskega partnerja in otroke, ki ob sklenitvi dodatnega zavarovanja še niso dopolnili 18. leta. S plačilom premije za štiri osebe je lahko zavarovanih pet ali več družinskih članov.

Zavarovanje zakonca oziroma zunajzakonskega partnerja preneha konec koledarskega leta, v katerem zavarovana oseba dopolni 81. leto starosti. Zavarovanje otroka pa preneha konec koledarskega leta, v katerem dopolni 26. leto starosti.

Ob sklenitvi zavarovanja lahko izbirate med tremi kombinacijami zavarovalnih vsot in premij.

Pregled kombinacij

Z Naložbenim življenjskim zavarovanjem Fleks za starejše zavarovalec prevzema naložbeno tveganje, povezano s spremembo vrednosti enote premoženja izbranega sklada.

Vrednosti enot premoženja skladov v ponudbi naložbenih življenjskih zavarovanj Zavarovalnice Triglav.

Fleksibilna izplačila

Do sredstev na naložbenem računu lahko dostopate ves čas trajanja zavarovanja, in sicer v obliki predujma ali odkupa. Pri tem lahko izbirate med enkratnim izplačilom, obročnim izplačevanjem in kombinacijo obojega. Predujem je v primerjavi z odkupom boljša odločitev. V tem primeru se namreč zavarovanje ne prekine.

Predujem

Zavarovalec lahko zahteva izplačilo predujma, če vrednost rednih enot premoženja na naložbenem računu presega znesek najnižjega izplačila predujma, ki znaša 150 EUR. V primeru predujma se zajamčena zavarovalna vsota za primer smrti zniža za znesek izplačila.

Odkup

Odkup zavarovanja lahko v skladu s splošnimi pogojih zahtevate po treh letih trajanja zavarovanja, če so premije plačane najmanj za tri leta. V primeru odkupa zavarovanje preneha. Odkup pred iztekom 10-ih let trajanja zavarovanja je neugoden, saj se pri izračunu odkupne vrednosti upošteva odkupni faktor. Poleg tega se poleg izstopnih stroškov in morebitne izstopne provizije upravljavca sklada obračuna še davek od prometa zavarovalnih poslov v višini 8,5 %, če izplačilo presega vsoto plačil, pa še davek od dohodka iz življenjskega zavarovanja.

Izstop iz zavarovanja po 10-ih letih

V tem primeru se izplača odkupna vrednost, ki je enaka višini sredstev na naložbenem računu. Od nje se obračunajo le izstopni stroški ter morebitna izstopna provizija upravljavca sklada.

Izplačila iz zavarovanja

Izplačilo v primeru smrti

V primeru smrti zavarovane osebe po dveh letih trajanja zavarovanja se upravičencu izplača zajamčena zavarovalna vsota za primer smrti (ZZV) oziroma vrednost premoženja na naložbenem računu, če je ta višja od ZZV. V primeru smrti zavarovane osebe po koncu koledarskega leta, v katerem dopolni 90. leto starosti, se upravičencu izplača vrednost sredstev na naložbenem računu. Zaradi enostavne sklenitve zavarovanja, ki ne zahteva informacij o zdravstvenem stanju, je ZZV v prvih dveh letih (čakalni rok) določena kot odkupna vrednost.

Izplačilo iz vključenega dodatnega kritja

V primeru smrti zaradi nezgode se upravičencu izplačata zavarovalna vsota za primer nezgodne in zavarovalna vsota iz osnovnega zavarovanja, kot je opisano v prejšnjem odstavku. V primeru nastanitve in zdravljenja zavarovane osebe v bolnišnici zaradi zdravljenja posledic nezgode se izplača nadomestilo za vsako prenočitev v bolnišnici, vendar največ za 365 dni v dveh letih do dneva nezgode. Dodatno kritje preneha konec koledarskega leta, v katerem zavarovana oseba dopolni 90. leto starosti.

Naložbeno življenjsko zavarovanje Fleks za starejše je namenjeno osebam po 50. letu starosti. Predstavlja kombinacijo varčevanja v skladih in življenjskega zavarovanja z vključenim dodatnim kritjem nezgodne smrti in bolnišničnega zdravljenja zaradi nezgode. Dodatno varnost si lahko zagotovite s priključitvijo dodatnih zavarovanj. Sklenete ga na enostaven način, brez zdravstvenega vprašalnika in z izbiro med vnaprej pripravljenimi paketi zavarovalnih vsot in premij.

| Naložbeno življenjsko zavarovanje Fleks za starejše | ||

| Obročno plačevanje premije | ||

| Zavarovalno kritje | Osnovno zavarovanje: smrt, nezgodna smrt, dnevno nadomestilo za bolnišnično zdravljenje zaradi nezgode | ✔ |

| Varčevanje | Varčevalni del premije se usmerja v sklade. Vrednost sredstev na naložbenem računu je odvisna od števila enot premoženja izbranih skladov in vrednosti teh enot. | ✔ |

| Način sklenitve zavarovanja | Enostavna izbira med paketi zavarovalnih vsot in premij brez ugotavljanja zdravstvenega stanja | ✔ |

| Zavarovalec | Fizična oseba, ki je hkrati tudi zavarovana oseba | ✔ |

| Kdo se lahko zavaruje | Osebe v starosti 50 do 80 let | ✔ |

| Zavarovalna doba | Odprta zavarovalna doba - ni vnaprej določena | ✔ |

| Premija | Minimalna premija | 20 EUR mesečno |

| Minimalna premija na sklad | 6 EUR | |

| Frekvenca plačevanja: mesečna, četrtletna, polletna, letna | ✔ | |

| Možnost začetnega in dodatnih enkratnih vplačil kadarkoli med trajanjem zavarovanja | najmanj 50 EUR | |

| Zavarovalna vsota (ZZV) | Zajamčena zavarovalna vsota za primer smrti | ✔ |

| Naložbene strategije | Samostojna izbira skladov, Finančni cilji, Aktivni naložbeni paketi | ✔ |

| Izplačila | V primeru smrti: v prvih dveh letih odkupna vrednost; do konca koledarskega leta, v katerem zavarovana oseba dopolni 90. leto starosti ZZV oziroma vrednost sredstev na naložbenem računu, če ta presega ZZV; po koncu koledarskega leta, v katerem zavarovana oseba dopolni 90. leto starosti vrednost sredstev na naložbenem računu. | ✔ |

| Ob izstopu iz zavarovanja po 10-ih letih: vrednost premoženja na naložbenem računu | ✔ | |

| Možne oblike izplačil: v enkratnem znesku; obročno; del v enkratnem znesku in del obročno | ✔ | |

| Dodatne možnosti v okviru osnovnega zavarovanja | Predčasno izplačilo - predujem: lahko se zahteva, če vrednost rednih enot premoženja, ki se v skladu z določili splošnih pogojev lahko izplačajo v obliki predujma, presega znesek najnižjega izplačila predujma, ki znaša 150 EUR* | ✔ |

| Mirovanje zavarovanja: lahko se zahteva po dveh letih trajanja zavarovanja, če so premije plačane za najmanj dve leti | ✔ | |

| Odkup zavarovanja: lahko se zahteva po treh letih trajanja zavarovanja skladno z določili splošnih pogojev, če so premije plačane za najmanj tri leta | ✔ | |

| Možnost priključitve dodatnih zavarovanj | Dodatno nezgodno zavarovanje starejših | ✔ |

| Dodatno zdravstveno zavarovanje na potovanjih v tujini z asistenco | ✔ | |

| * Enote premoženja, pridobljene na podlagi vplačanih premij za prvih 30 mesecev, predstavljajo začetne enote premoženja. Enote premoženja, pridobljene z vsemi nadaljnjimi vplačili, vključno z začetnim ali dodatnim vplačilom, pa predstavljajo redne enote. | ||

Dodatne možnosti zavarovanja

Aktivno upravljanje premoženja: Pri upravljanju lastnih sredstev lahko aktivno sodelujete ali pa upravljanje prepustite strokovnjakom.

Dodatno investiranje: V času trajanja zavarovanja lahko vložite dodatna sredstva.

Prednosti in koristi zavarovanja

Enostavna sklenitev:

- Zavarovanje sklenete brez ugotavljanja zdravstvenega stanja.

- Izberete kombinacijo zavarovalnih vsot in premij ter naložbeno strategijo.

- Skupaj s predstavnikom zavarovalnice izpolnite ponudbo, ki je sestavni del sklepalne dokumentacije.

Ena polica za vse življenje: Dobe trajanja zavarovanja vam ni treba določiti vnaprej, zato lahko zavarovalna polica traja vse življenje.

Nizke mesečne premije: Zavarovanje je dostopno tudi tistim z nizkimi dohodki.

Zavarovanje in varčevanje: Poleg tega, da ste zavarovani, v okviru zavarovanja tudi varčujete in do sredstev dostopate glede na vaše potrebe.

Varnost družine: S tem zavarovanjem poskrbite za finančno varnost svojih najdražjih, če se vam zgodi najhujše.

Povečana osebna varnost: S priključitvijo dodatnih zavarovanj še povečate svojo finančno varnost in tudi varnost svoje družine.

Pestra izbira skladov: Izbirate lahko med različnimi skladi, ki se med seboj razlikujejo po stopnji naložbenega tveganja. Kateri sklad boste izbrali, je odvisno od tega, koliko naložbenega tveganja ste pripravljeni prevzeti. Lahko pa se odločite tudi za Finančne cilje ali Aktivne naložbene pakete. V tem primeru skladov ne izbirate sami, temveč skrb za vaš naložbeni portfelj prepustite finančnim strokovnjakom.

Donosnost: Ker gre za dolgoročno varčevanje v skladih, so pričakovane donosnosti vaše naložbe lahko višje.

Fleksibilnost: V času trajanja zavarovanja imate možnost vlagati dodatna sredstva. Prav tako lahko prenašate sredstva v druge sklade iz ponudbe Zavarovalnice Triglav ter spreminjate razdelitev premije med skladi.

Brez davka: Ker je zavarovanje dolgoročno, se na premijo ne obračunava davek od prometa zavarovalnih poslov v višini 8,5 %. Obračuna se le v primeru odkupa zavarovanja pred iztekom 10 let trajanja zavarovanja. Poleg tega dohodek iz življenjskega zavarovanja ni obdavčen z davkom od dohodka iz življenjskega zavarovanja, če je zavarovalno razmerje daljše od 10 let, če sta zavarovalec in upravičenec ista oseba, če ni podana zahteva za izplačilo odkupne vrednosti police pred iztekom 10 let in v primeru izplačila zaradi smrti zavarovane osebe. Pri prenosu sredstev na drug sklad znotraj ponudbe Zavarovalnice Triglav se ne obračuna davek od dohodka iz življenjskega zavarovanja. Pri obračunu davčnih obveznostih se upošteva vsakokrat veljavna zakonodaja.